利率变动是重要的风向标及案例分析

利率变动是重要的风向标及案例分析

在影响汇率波动的几大基本因素中,各国的利率水平以及利率政策的取向无疑是其中重要的风向标,每当一个国家利率水平发生变化抑或是人们对某个国家的利率前景产生新的预期之后,外汇市场总能掀起一波非同小可的行情,投资和交易机会也就由此产生了,因此利率决定汇率并非夸大其辞,那么利率究竟是如何影响汇率的呢?

从其在经济和金融活动中扮演的角色来看,在当今社会,利率对不同的经济主体而言其意义也各有不同。对购房者而言,利率是取得购房资金所付出的价格,因此从借贷者的角度来看,利率是资本的价格或者说是使用货币所必须付出的代价;对经济学家而言,利率是剩余价值的一部分,是借贷资本家参与剩余价值分配的一种表现形式,也是他们观测经济总体状况的重要依据;对于各国央行而言,利率是防止经济通胀和通缩的工具;而对于投资者而言,利率则是持有某国货币以及以该货币计价资产的基准投资回报率,因此利率不仅是观测一个国家宏观经济走向的最佳经济指标,也是我们进行外汇投资的重要依据。

利率水平对外汇市场有着非常重要的影响,每当一个国家处于升息周期的时候,该国的汇率在国际市场中往往会表现得比较强势;反之,当一个国家处于降息周期的时候,该国货币的汇率往往会走低,这是因为一般情况下升息周期不结束就意味着该国经济扩张还会继续下去,而经济的扩张反过来又会增强对该国货币的信心,从而有助于该国货币汇率继续上涨。

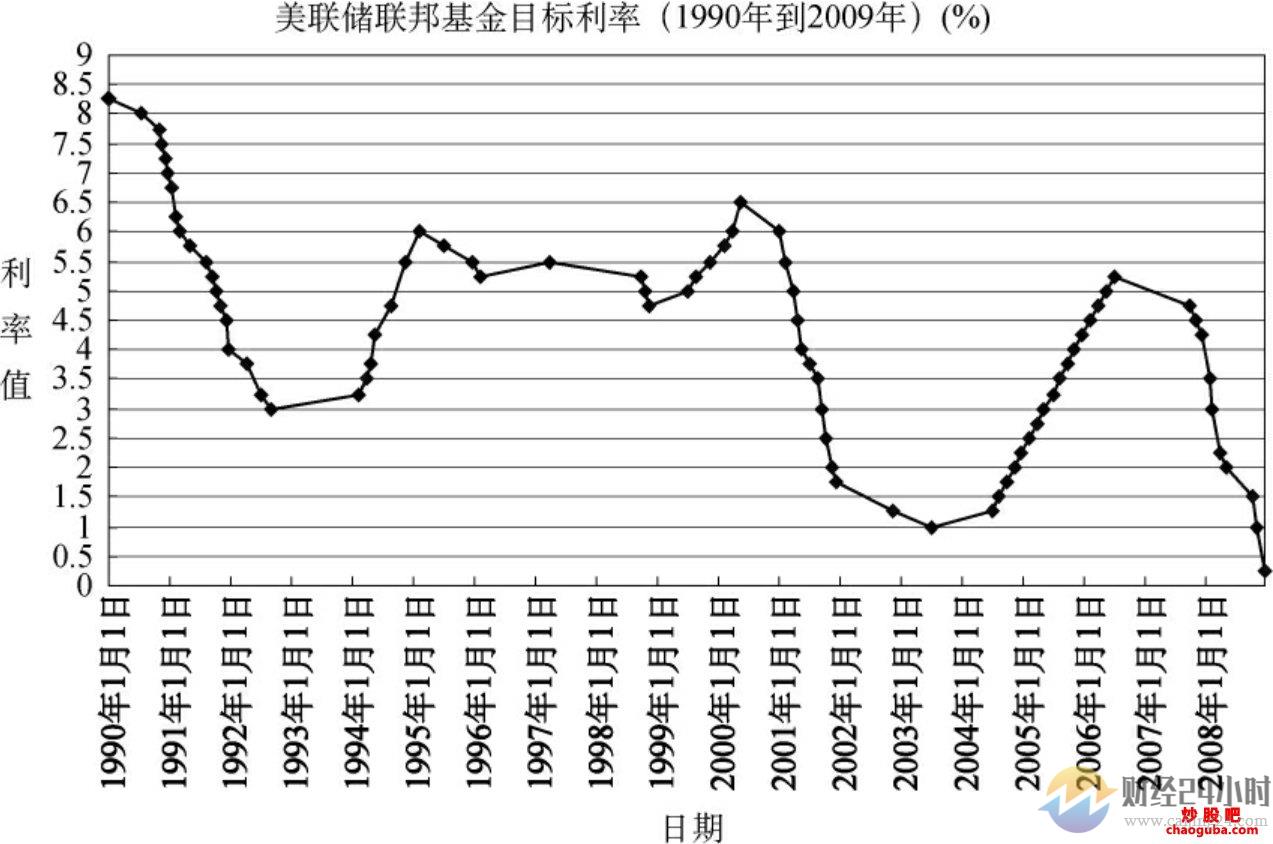

以美国为例,在过去的20年中,在美联储的主导之下,美国总共经历了三次降息周期和两次升息周期(见图3.1)。

20世纪80年代末90年代初的时候,美国经济因为冷战的军备竞赛而步入了通缩和萧条的阶段,这一时期美联储持续大幅降低联邦基金目标利率,而此举也给美元对主要货币的汇率带来了非常不利的负面影响,反映美元整体变化的美元指数受此影响也始终表现得低迷不振并一度触及78.20一线,如图3.2所示。

在冷战结束、东欧剧变之后,美国借助海湾战争,经济开始出现转机,并在克林顿任总统的时期取得了近30年以来持续时间最长的经济扩张,与此同时,美联储也从1994年2月开启了历时6年之久的升息周期,持续稳健地提高联邦基金目标利率。在这一阶段,利率的上升极大地提振了投资者对美元持续大规模的需求,美元指数也得益于此震荡上行并最终触及了120上方(见图3.3)。

图3.1 美联储联邦基金目标利率(1990~2009)

图3.2 美元指数

图3.3 美元指数上涨

2001年科技股泡沫破灭给美国经济以沉重打击,这一时期美联储为保障经济不至于出现持续的通缩,从2001年1月开启降息周期,之后受到“9·11”事件重创的美国经济持续大幅削减联邦基金目标利率,这一举措给中长期美元汇率带来了严重的不利影响,从而终结了美元指数自20世纪90年代中后期确立的长线牛市格局(见图3.4)。

图3.4 美元指数下跌

大幅的降息令美国经济在2003年的时候开始有所复苏,通胀日益严重,而美联储为了抑制通胀最终选择了在2004年的6月再度开启升息周期,美元指数也因此展开了一轮持续性较强的反弹行情并一度触及92上方,见图3.5。

图3.5 美元指数反弹

到了2007年美国宏观经济增长势头放缓,并且爆发了次贷危机,美联储重新开启降息周期,由于此次危机巨大且对经济产生了几近毁灭性的打击,因此美联储令人不可思议地将利率下调到了0的水平并随后接连推出了1.4万亿美元和6千亿美元的两轮量化宽松政策,至此美元指数再度持续大幅下跌,尽管期间一度因为避险需求和欧债危机而止跌反弹,但终究没能改变其积弱难返的熊市格局,见图3.6。

图3.6 美元指数大幅下跌

在了解了利率与美元指数整体的变化情况之后,我相信大家对利率决定汇率这一观点已经有了更为直观的感受。不过,我也要提醒大家,利率决定汇率并不代表它们之间会步调一致。事实上,在美联储开启升息周期之后,美元指数往往还会出现惯性下跌的走势,因此,我们在参照利率进行外汇交易的过程中要警惕这一滞后性。此外,即便升息周期开启,美元指数在不同阶段的上涨空间也不尽相同,出现这种情况既与利率值的高低有关系(过去20年美元指数总体下跌的过程与美联储联邦基金目标利率总体下降保持同步),也与美联储利率与其他国家利率的差值和其他经济基本面的因素有关,所以我们在高度重视利率的同时也不能将其绝对化。事实上,从实际的交易情况来看,将“利率决定汇率”绝对化,也会面临节奏性的失误。

- 上一篇:差价合约点值及盈亏计算

- 下一篇:伦敦现货金差价合约